コラム

補助金や助成金の収益計上時期とは?

長引く新型コロナウイルス感染症の影響を受ける事業者を支援するため、支援金や補助金、助成金などさまざまな制度が拡充されています。

ただしこれらを受け取った場合は課税対象となるため、以下の基準による収益計上が必要です。

- 原則:「支給決定日」の属する事業年度

- 例外:「経費発生日」の属する事業年度

原則的には支給決定のタイミングで収益計上しますが、給与や固定資産の取得など特定の支出を補填する補助金や助成金の場合、例外的に支給決定前であっても入金見込額を収益計上しなければなりません。

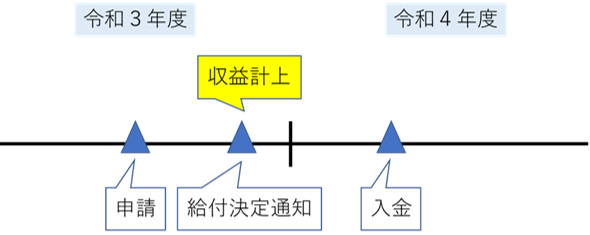

ケース1:事業復活支援金

コロナ禍による売上減少の影響を受ける事業者に対し、最大で250万円が支給される「事業復活支援金」は経費補填の性質がないため、原則通り「支給決定日」にて収益計上を行ってください。

具体的には「給付決定通知のハガキが届いた日」と「実際の入金日」のいずれか早い方を「支給決定日」 として扱います。

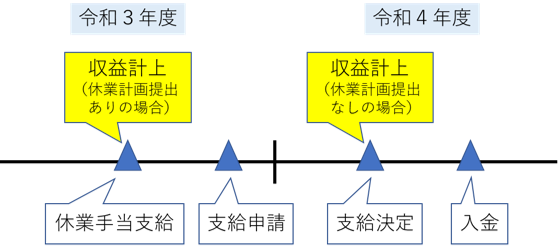

ケース2:雇用調整助成金

事業者の給与負担を軽減する「雇用調整助成金」では事前に休業等計画届を提出し、助成金の交付を受けます。経費補填の性質を持つものとして例外規定が適用されるため、助成金支給が未確定の場合でも入金見込額を未収計上しなければなりません。

ただし事前に休業等計画届の提出が不要とされる新型コロナに伴う特例措置の場合、原則通り「支給決定日」にて収益計上を行うためご注意ください。

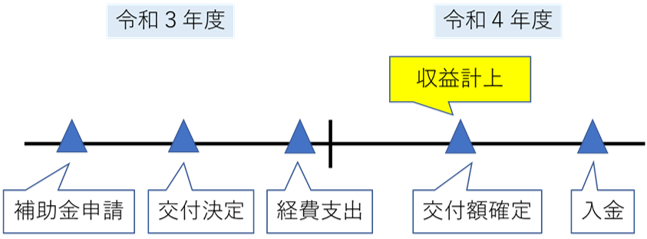

ケース3:事業再構築補助金

コロナ禍でダメージを受けた事業の再構築を後押しするため、対象経費につき最大1億円を補助する「事業再構築補助金」。経費補填の性質を持つ制度として例外規定が適用されると考えられがちですが、原則通り「支給決定日」にて計上してください。

具体的には実績報告を行い、実際の入金額が決定する「交付額確定日」にて収益計上を行うため、対象経費を支出する事業年度と一致しないケースもあります。

コロナ禍での支援制度では入金額が大きいケースも多く、収益計上時期を誤ることのリスクも増加します。

未入金でも収益計上が必要な場合もあるため、決算や確定申告の際には計上時期を必ずチェックしましょう。

税金や補助金についてお悩みがございましたら

お気軽にお問い合わせ下さい!!

カテゴリ

タグ

よく見られている記事

〒564-0051

大阪府吹田市豊津町18-37 江坂ビジネスゾーン3階

TEL:072-200-2919

初めての方はこちらから「ご相談の流れ」「よくある質問」をご覧いただけます