コラム

【賃上げ促進税制】中小企業は5年間の繰越控除が可能に!

4月1日に令和6年度税制改正法令が公布され、昨年12月の税制改正大綱で掲げられた「定額減税」や「交際費等に係る飲食費の金額基準引上げ」などが施行されました。

また、かねてより政府が力を入れている賃上げについても、予定どおり、税額控除制度の拡充が実施されることとなります。

税額控除額が拡充

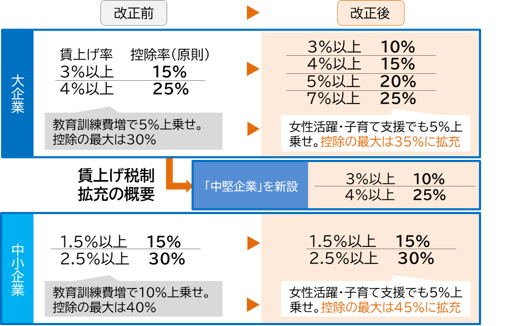

青色申告を行う法人や個人事業主のうち、前年度に比べ、従業員などに対する給与等が一定割合増加した事業者は、「賃上げ促進税制」による税額控除を受けることが可能です。

今回の税制改正により、女性の活躍や子育て両立支援にも上乗せ措置が新設され、中小企業の最大控除率は45%(大企業の場合には35%)に拡充されました。

また「中堅企業」の枠が新設され、大企業よりも税額控除の恩恵を受けやすいよう、制度の見直しが行われています。

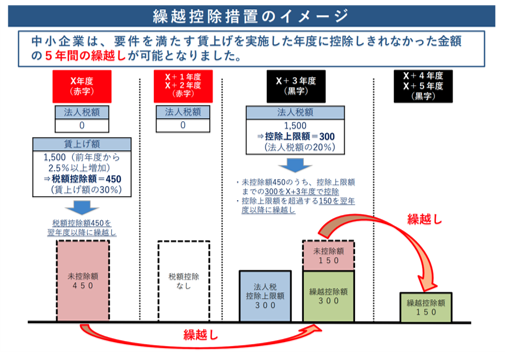

赤字企業でも、最大5年間の繰越控除が可能

さらに今回の税制改正では、赤字企業でも賃上げ促進税制のメリットを享受できるように、税額控除額の繰越控除制度が新設されました。

賃上げを実施した年度に赤字が発生した場合など、税額控除額のうち、控除しきれない金額(=未控除額)が発生した場合には、その未控除額を翌年度以降5年間にわたって繰越し、将来発生する法人税から控除できます。

※中小企業庁「賃上げ促進税制を強化!」より抜粋

なお今回の賃上げ促進税制に関する改正については、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度において適用されます。

税制改正により、賃上げ促進税制が拡充され、税額控除率や上乗せ措置が拡充されました。

また赤字などによって控除しきれない税額控除額は、最大5年間にわたって繰越控除が可能となり、制度活用のチャンスが広がるものと考えられます。

税金についてお悩みがございましたら

お気軽にお問い合わせ下さい!!

カテゴリ

タグ

よく見られている記事

〒564-0051

大阪府吹田市豊津町18-37 江坂ビジネスゾーン3階

TEL:072-200-2919

初めての方はこちらから「ご相談の流れ」「よくある質問」をご覧いただけます