コラム

28年3月期からリース取引が資産計上に!

建物や設備を借りて使う「リース取引」で新たな会計ルールが日本でも2027年度(2028年3月期)から企業に義務づけられることになることが、日本の会計基準をつくる企業会計基準委員会(ASBJ)が3日に議決しました。

そのため、国際会計基準(IFRS)や米国会計基準と同様に、リースを使った資産と負債を原則すべて貸借対照表に計上することとなります。

企業の財務状況が分かりやすくなり海外基準と同等になる一方で、1,400社超の上場企業では資産と負債の計上額が増加することが見込まれ、企業は投資家に対して丁寧な説明が求められます。

来週にもASBJが公表し、上場企業と会計監査が必要な大規模企業に適用されます。

3月期決算の企業の場合、28年3月期から強制適用され、26年3月期から早期適用もできることとなります。

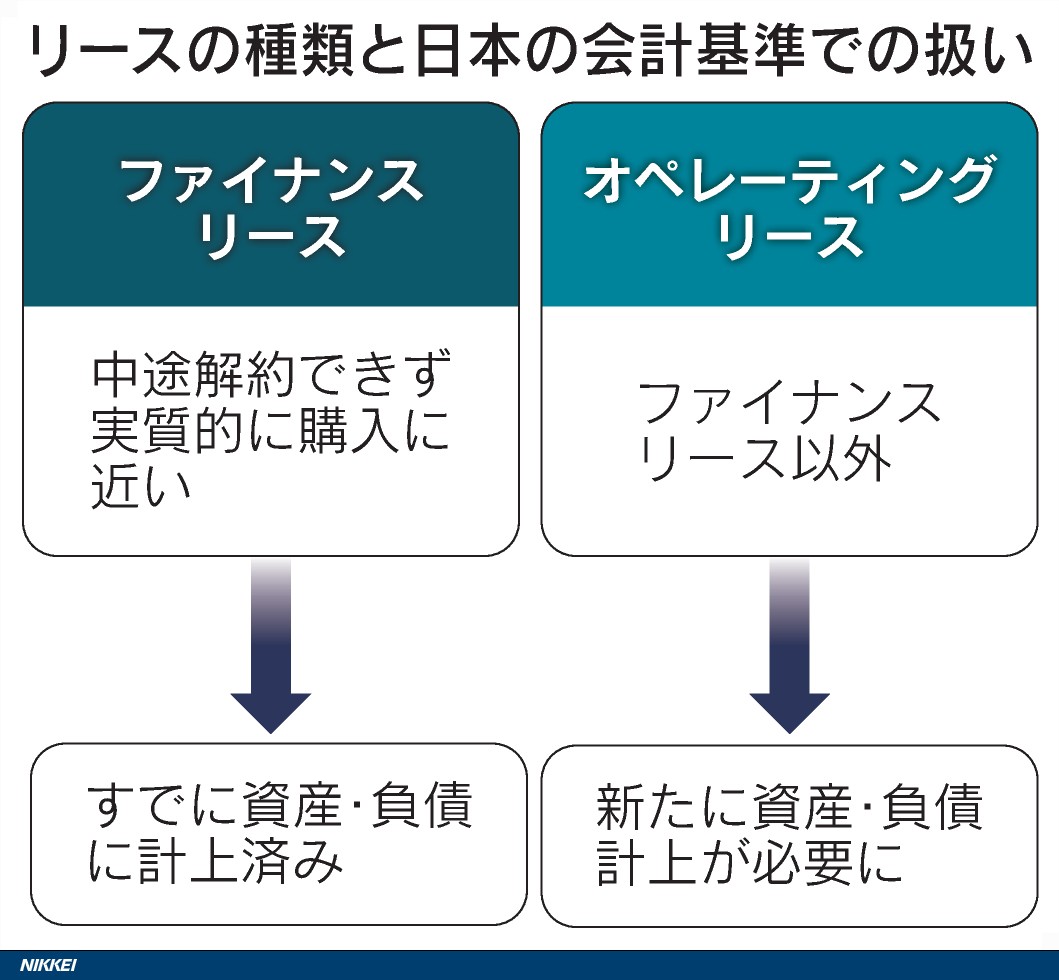

新リース基準の概要

従来オペレーティングリースであれば、リースに関する資産や負債として計上不要でしたが、今後新リース基準適用後である28年3月期以降は新たに資産と負債の計上が必要となります。

(引用:日本経済新聞)

新リース基準の影響

今回すべてのリース取引が借り手の資産・負債に計上されることで、企業の経営実態が決算書に適切に反映されやすくなります。

しかし、企業財務への影響は大きく、日本経済新聞の記事によると、上場企業の有価証券報告書記載の支払いが決まっているリース料「未経過リース料」を基に単純計算すると、約1,400社で資産・負債がそれぞれ計約18兆円増える見込みとなっています。

特に大きく影響を受けるのが経営指標となっており、新リース基準適用後に資産・負債が急増し、自己資本比率や総資産利益率(ROA)などが大幅に下がる可能性があり、特に小売りや不動産、運輸、外食などで影響が大きいと想定されます。

新リース基準適用前後での比較を投資家や金融機関などのステークホルダーへ開示し、理解を促し、経済的な実態が変わっていない旨を丁寧に説明する必要があると考えられます。

今後、リース取引が多い企業においては、取引が新基準の適用対象となるかの判定や、リース取引ごとに資産・負債を計上したりといった実務負担も増えることが想定されます。

リース取引が多い企業においては早めにリース契約の洗い出し等準備を進めていく必要があります。

これから上場準備を行う企業においても新たに対応が必要となるため、IFRS第16号「リース」の導入支援の経験もある弊事務所のIPOコンサルティングサービスへお気軽にご相談ください。

上場準備についてお悩みがございましたら

IPOコンサルティングに関して実績豊富な

弊事務所へお気軽にご相談ください!

カテゴリ

タグ

よく見られている記事

〒530-0017

大阪府大阪市北区角田町1-20 フキヤビルディング 4階

TEL:072-200-2919

初めての方はこちらから「ご相談の流れ」「よくある質問」をご覧いただけます