コラム

【相続時精算課税制度】申告書の提出漏れに要注意!

令和5年度の税制改正により、生前贈与加算の対象が「3年→7年」に引き延ばされた一方で、「相続時精算課税制度」についても見直しが行われました。

改正によって相続時精算課税制度の利便性が向上したものの、改正後、初めての申告時期を迎える人が増加しているものと考えられるため、改めて必要な手続きを確認しましょう。

令和5年度の改正内容のおさらい

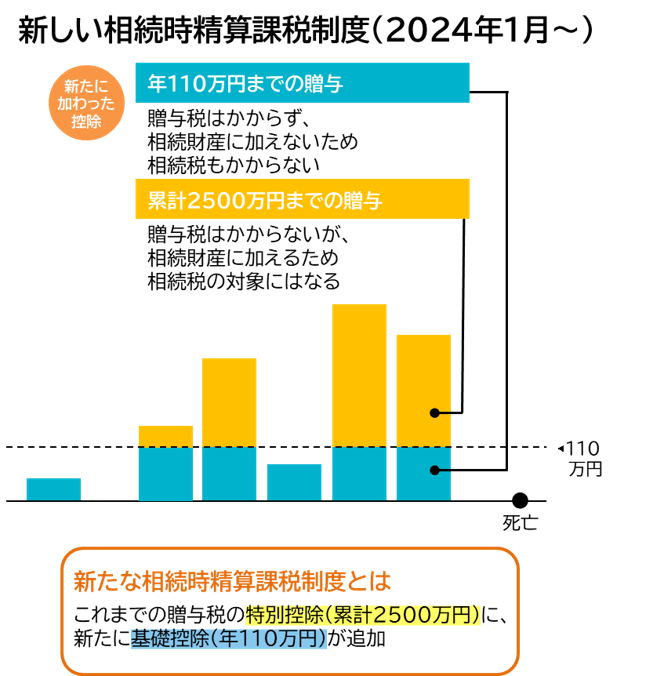

相続時精算課税制度とは、原則として60歳以上の父母や祖父母から18歳以上の子や孫が贈与を受けた場合に、累計で2,500万円までは贈与税が課されず、相続時にまとめて課税を行う制度です。

令和5年度の税制改正によって、相続時精算課税制度でも110万円の基礎控除が新設されました。

これによって、令和6年1月1日以後の贈与については、年間の贈与額から基礎控除額や2,500万円の特別控除額を差し引いた残額に対し、一律20%の贈与税額が課税されることとなります。

年間110万円超の贈与は申告書の提出が必要

初めて相続時精算課税制度を適用する場合には、贈与税の申告期限までに「相続時精算課税選択届出書」を提出しなければなりません。

また、年間の贈与額が基礎控除額の110万円以下であれば、贈与税の申告書は不要ですが、110万円超の場合には申告書の提出も必要となります。

万が一、申告書の提出を失念し、期限後申告となった場合には、2,500万円の特別控除額を控除できなくなってしまうため注意しましょう。

令和5年度の税制改正により、相続時精算課税制度にも110万円の基礎控除が導入されました。

利用者の拡大が見込まれるなか、適用初年度にはミスの増加も懸念されるため、慎重かつ正確な申告手続きを心掛けましょう。

税金についてお悩みがございましたら

お気軽にお問い合わせ下さい!!

カテゴリ

タグ

よく見られている記事

〒530-0017

大阪府大阪市北区角田町1-20 フキヤビルディング 4階

TEL:072-200-2919

初めての方はこちらから「ご相談の流れ」「よくある質問」をご覧いただけます