コラム

「上場会社等における会計不正の動向(2022年版)」が公表されました!

日本公認会計士協会が、経営研究調査会研究資料第9号「上場会社等における会計不正の動向(2022年版)」を2022年6月27日付で公表しました。

これは、上場会社及びその関係会社が公表した会計不正を一定期間集計して取りまとめたものであり、2018年6月以降毎年公表されています。

なお、これは上場会社及びその関係会社が自らの判断によって開示を行ったものであり、投資家の判断に重大な影響を及ぼすと判断された内容のみとなっています。そのため、会計不正全体のほんの一部にすぎません。

会計不正の動向

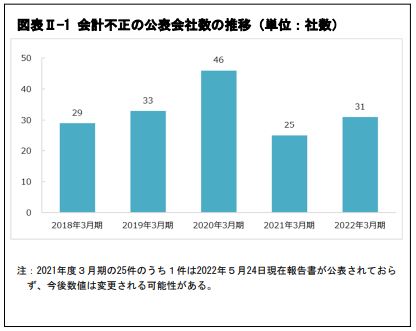

会計不正の公表会社数と主要な業種

2022年3月期は、31社が会計不正を公表しており、2021年3月期と比べ6社増加しています。

なお、2018年3月期から2022年3月期まで会計不正を公表した上場会社及びその関係会社164社の会計不正に関して、会計不正が行われた主要な事業の分類では、サービス業が27社(構成比16.5%)で最多となっており、次いで卸売業が21社(構成比12.8%)、電気機器が17社(構成比10.4%)、建設業が14社(構成比8.5%)、情報・通信業13社(構成比7.9%)となっています。

会計不正の発覚経路

会計不正の公表会社数

2018年3月期から2022年3月期まで会計不正を公表した上場会社及びその関係会社164社の会計不正のうち、不正の発覚経路が判明しているものが取りまとめられており、最も多い発覚経路が「内部統制等」となっています。

内部統制の重要性

上記の通り、内部統制が有効に機能したことによって不正を発見できた事例が多くなっています。

しかし、今回公表された不正は氷山の一角であり、公表されていない不正が非常に多いのが現状です。特に横領などに関しては投資家の判断に重大な影響を及ぼす規模となる事例が少なく、公表されていない場合が多くなっています。

さらに、公認会計士協会が公表した事例は上場企業のみが対象となっていますが、上場していない会社においても多くの不正が生じているのが実態です。

そのため、形式的な内部統制ではなく、しっかりと目的をもって実効性のある内部統制を、上場企業だけではなく、上場していない会社においても構築することが非常に重要となります。

不正が発覚してから対応を考えられる場合も多いですが、不正発覚後では被害額の回復が難しいだけでなく、不正調査のコストも余分に生じてしまい、他にも様々な損失が生じます。

そのため、事前に不正が生じないようにするための内部統制を構築することが非常に重要となります。

内部統制等についてお悩みがございましたらお気軽にご相談ください!

カテゴリ

タグ

よく見られている記事

〒564-0051

大阪府吹田市豊津町18-37 江坂ビジネスゾーン3階

TEL:072-200-2919

初めての方はこちらから「ご相談の流れ」「よくある質問」をご覧いただけます